Le plan de trésorerie est l’un des tableaux les plus importants d’un business plan. Il permet de vérifier si une entreprise en création aura assez d’argent disponible pour financer son lancement, payer ses premières charges et passer les premiers mois d’activité sans se retrouver en difficulté.

Quand on crée une entreprise, on pense souvent au chiffre d’affaires, à la rentabilité ou au résultat prévisionnel. C’est normal. Mais une entreprise peut être rentable sur le papier et manquer quand même d’argent sur son compte bancaire.

C’est précisément le rôle du plan de trésorerie : anticiper les entrées et sorties d’argent mois par mois, pour savoir si le projet tient financièrement dans la réalité.

Dans ce guide, nous allons voir ce qu’est un plan de trésorerie, pourquoi il est indispensable dans un business plan, comment le construire étape par étape, quelles erreurs éviter et comment passer ensuite du prévisionnel d’ouverture au suivi réel de votre trésorerie.

Qu’est-ce qu’un plan de trésorerie ?

Un plan de trésorerie est un tableau prévisionnel qui présente, mois par mois, les revenus et les dépenses d’une entreprise.

Autrement dit, il montre l’argent qui entre réellement sur le compte bancaire et l’argent qui en sort réellement.

Dans un business plan, le plan de trésorerie sert à répondre à une question très concrète :

L’entreprise aura-t-elle assez d’argent disponible pour payer ses dépenses au bon moment ?

Le plan de trésorerie ne sert donc pas seulement à savoir si le projet est rentable. Il sert surtout à savoir si le projet est finançable et viable en trésorerie.

Quelle est la trésorerie d’une entreprise ?

La trésorerie correspond à l’argent réellement disponible dans l’entreprise à un instant donné.

Elle peut inclure :

- le solde du compte bancaire professionnel ;

- la caisse, pour les commerces qui encaissent en espèces ;

- les réserves immédiatement disponibles ;

- éventuellement certains placements de trésorerie très liquides.

La trésorerie ne doit pas être confondue avec le chiffre d’affaires.

Une entreprise peut facturer beaucoup, mais avoir peu d’argent disponible si ses clients paient à 30, 45 ou 60 jours. Ces délais de paiement entre professionnels doivent être intégrés dans le plan, car ils décalent la trésorerie réelle.

À l’inverse, une entreprise peut avoir de l’argent sur son compte au lancement grâce à un prêt bancaire, mais être à risque car des dépenses importantes sont à venir.

Le plan de trésorerie permet justement de suivre ces décalages.

Pourquoi le plan de trésorerie est-il indispensable dans un business plan ?

Dans un business plan, le plan de trésorerie permet de vérifier que le projet peut tenir financièrement pendant ses premiers mois.

Il complète les autres prévisions financières du business plan, en montrant non seulement si le projet est cohérent, mais aussi si l’argent sera disponible au bon moment.

Il est particulièrement utile pour :

- estimer le besoin de financement au démarrage ;

- vérifier que l’apport personnel et le prêt bancaire sont suffisants ;

- anticiper les mois où la trésorerie sera basse ;

- prévoir les dépenses avant ouverture ;

- montrer à une banque que le projet a été préparé sérieusement ;

- éviter de lancer l’activité avec trop peu de marge de sécurité.

Surtout, c’est ce plan de trésorerie qui permet d’évaluer le besoin en fond de roulement de démarrage, c’est à dire la “marge” d’argent disponible pour couvrir toutes les dépenses avant d’atteindre le point d’équilibre.

Pour une banque, un investisseur ou un partenaire, le plan de trésorerie est un indicateur important. Il montre si le porteur de projet a bien compris les flux financiers réels de son activité.

Un compte de résultat prévisionnel peut montrer une entreprise rentable à moyen terme. Mais si le plan de trésorerie devient négatif dès le troisième mois, le projet doit être ajusté.

Plan de trésorerie, compte de résultat et plan de financement : quelles différences ?

Dans un business plan, plusieurs tableaux financiers sont souvent demandés. Ils n’ont pas tous le même rôle.

Le compte de résultat prévisionnel mesure la rentabilité future de l’entreprise. Il compare le chiffre d’affaires et les charges pour estimer un bénéfice ou une perte sur les premières années.

Le plan de financement compare les besoins de départ et les ressources disponibles. Par exemple : travaux, matériel, dépôt de garantie, stock initial, frais de création d’un côté ; apport personnel, prêt bancaire ou subvention de l’autre.

Le plan de trésorerie, lui, suit les entrées et sorties d’argent dans le temps, mois par mois. C’est le seul tableau permettant d’évaluer ce que détiendra réellement la société sur ses comptes durant son lancement.

Exemple simple : vous ouvrez une salle de sport. Vous obtenez un prêt bancaire de 100 000 € en janvier. Vous payez 70 000 € de travaux et de matériel avant l’ouverture. Puis vous commencez à encaisser vos premiers abonnements en mars qui montent progressivement le temps de vous faire une clientèle.

- Le plan de financement dira si les ressources couvrent les besoins de départ.

- Le compte de résultat dira si l’activité est rentable sur l’année.

- Le plan de trésorerie dira si vous avez assez d’argent disponible chaque mois pour payer les dépenses, ou si vous risquez le découvert.

Ces trois documents sont complémentaires.

À quoi ressemble un plan de trésorerie ?

Le plan de trésorerie prend la forme d’un tableau: chaque colonne représente un mois, chaque ligne correspond à une catégorie de revenus ou de dépenses.

Exemple simplifié :

| Catégorie | Mois 1 | Mois 2 | Mois 3 |

|---|---|---|---|

| Solde initial | 20 000 € | 12 000 € | 8 500 € |

| Encaissements | 5 000 € | 8 000 € | 12 000 € |

| Décaissements | 13 000 € | 11 500 € | 10 000 € |

| Variation mensuelle | -8 000 € | -3 500 € | +2 000 € |

| Solde final | 12 000 € | 8 500 € | 10 500 € |

Dans cet exemple, l’entreprise consomme de la trésorerie les deux premiers mois, puis commence à se redresser au troisième mois.

Ce type de lecture est essentiel au lancement. Le dirigeant ne doit pas seulement regarder le résultat final. Il doit surtout identifier le point bas de trésorerie.

Comment élaborer un plan de trésorerie pour un business plan ?

Pour établir un plan de trésorerie, il faut partir du terrain : quand l’argent entre-t-il vraiment, et quand sort-il vraiment ?

Travailler en TTC

Avant toute chose, il est important de noter que pour élaborer un plan de trésorerie, les montants doivent être suivis en TTC.

La raison est simple : le plan de trésorerie suit le compte bancaire.

Si un client paie une facture de 1 200 € TTC, ce sont 1 200 € qui entrent sur le compte. Si l’entreprise paie une facture fournisseur de 600 € TTC, ce sont 600 € qui sortent.

Mais pour visualiser la trésorerie disponible, il faut suivre les flux réels tels qu’ils apparaissent sur le compte bancaire.

C’est une différence importante avec certains tableaux comptables, qui peuvent raisonner en HT.

Définir la durée du plan de trésorerie

Pour un business plan, le plan de trésorerie doit couvrir au moins les 12 premiers mois d’activité.

Mais dans beaucoup de projets, il est utile d’aller plus loin.

Une projection sur 24 mois est intéressante lorsque :

- l’activité met du temps à atteindre son rythme normal ;

- les investissements de départ sont élevés ;

- il existe une saisonnalité forte ;

- les remboursements d’emprunt commencent après un différé ;

- les premières régularisations sociales ou fiscales arrivent après plusieurs mois ;

- l’entreprise prévoit de recruter rapidement.

- ou tout simplement parce que la banque le demande !

Pour une ouverture de commerce, de restaurant, de salle de sport, de crèche, d’agence ou d’entreprise artisanale, une vision à 24 mois permet souvent de mieux anticiper la réalité.

Le premier mois du tableau est un mois “avant ouverture”. C’est souvent indispensable, car de nombreuses dépenses arrivent avant les premiers clients.

Avant ouverture de la structure

Le plan de trésorerie commence donc avant toute activité.

Une première période débute généralement de 1 à 6 mois avant ouverture d’un commerce ou d’une activité, à partir du 1er mois durant lequel on encaisse de l’argent (et où on en dépense aussi généralement).

Elle s’arrête le mois avant les premiers paiements clients ou l’ouverture du commerce / de l’activité.

Exemple:

- Janvier: Apport personnel sur le compte en banque + prêt décaissé + 50% des travaux payés

- Février: loyer + matériel commandé

- Mars: loyer + 50% en fin de travaux

- Avril: premiers paiements clients.

Dans ce cas, on prévoit dans le plan de trésorerie janvier, février et mars comme les mois “M-3, M-2, M-1” respectivement, et Avril comme le premier mois d’activité.

Il est cependant courant de regrouper toutes ces entrées / sorties sur une colonne unique “avant ouverture”.

Durant cette période, les revenus sont généralement la somme de tous les financements de la société:

- Apport en capital

- Apport en compte courant

- Montant du prêt bancaire

- Subventions et aides diverses

Les dépenses sont tout ce qu’il y a à régler avant toute facturation client, lors de la préparation de l’activité:

- Travaux

- Matériel

- Mobilier

- Frais juridiques

- Expert comptable

- Achat de stocks

- Frais d’architecte

- Premiers loyers

- Caution de loyer

- Site internet

- Communication / Marketing

- Logiciels

- Assurance

- Frais bancaires

- Acompte fournisseurs

- Formation

- Recrutement

- …

Ces dépenses sont souvent sous-estimées. Pourtant, elles peuvent consommer une grande partie de la trésorerie avant le premier euro de chiffre d’affaires.

On commence donc le plan de trésorerie avec un solde de 0€. On ajoute les financements, on retire les dépenses avant ouverture, et on obtient la trésorerie de lancement d’activité.

Exemple:

- Démarrage à 0€

- 100k€ de financement

- 80k€ de dépenses

- 20k€ sur le compte en banque au démarrage de l’activité: c’est le fonds de roulement.

Après ouverture de l’activité

Une fois l’activité lancée, il convient de lister tous les encaissements et dépenses prévues sur la durée du plan de trésorerie.

Chaque type d’entrée ou de dépense = une ligne du tableau.

Lister les encaissements prévus

Les encaissements sont toutes les sommes qui vont réellement entrer sur le compte bancaire.

Dans un business plan, ils peuvent inclure :

- ventes de produits

- prestations de services

- abonnements

- acomptes clients

- frais d’inscription

- subventions encaissées

- prêt bancaire débloqué

- apport personnel

- remboursement de TVA éventuel

- autres recettes.

Le point important est de placer les encaissements au bon mois.

Une vente réalisée en janvier n’est pas forcément encaissée en janvier. Si le client paie à 30 jours, l’argent arrivera en février. Si le client paie en retard, il peut arriver encore plus tard.

Pour une activité avec paiement immédiat, comme un commerce, un restaurant ou une salle de sport avec prélèvement mensuel, les encaissements peuvent être plus simples à prévoir.

Pour une activité avec factures et délais de paiement, comme le BTP, le conseil ou les services B2B, il faut raisonner avec les dates d’échéance.

Exemple d’encaissements pour une salle de sport

Pour une salle de sport, les encaissements peuvent inclure :

- préventes avant ouverture

- abonnements mensuels

- frais d’inscription

- cartes de séances

- coaching privé

- vente de produits

- événements ou stages

- éventuelles subventions ou aides.

Il faut ensuite estimer la montée en puissance : nombre d’adhérents au lancement, nouveaux abonnés chaque mois, résiliations, saisonnalité et impayés.

Exemple d’encaissements pour une entreprise du BTP

Pour une entreprise du BTP, les encaissements peuvent inclure :

- acomptes à la signature

- situations intermédiaires

- factures de fin de chantier

- retenues de garantie restituées

- éventuelles avances.

Ici, le sujet principal est le délai de paiement. Une facture émise ne signifie pas que l’argent est disponible immédiatement.

Lister les décaissements prévus

Les décaissements correspondent à toutes les sommes qui vont sortir du compte bancaire.

Une fois l’activité lancée, il faut prévoir les charges récurrentes et ponctuelles :

Local:

- loyer

- assurance

- énergie

- eau

- équipements (alarme, internet etc.)

Rémunérations du personnel

- salaires

- URSSAF: charges sociales et patronales

- Mutuelle

- Prévoyance

- formations

Rémunération du dirigeant

- Salaire

- cotisations sociales du dirigeant

Taxes

- TVA

- Taxe foncière

- CFE

- Impôts sur les société

Banque

- remboursement d’emprunt

- frais bancaires

- frais de paiement

Autres charges courantes

- frais comptables

- fournisseurs

- leasing

- abonnements logiciels

- stock

- maintenance

- publicité

- frais juridiques

L’objectif est d’éviter les surprises. Une dépense annuelle oubliée peut suffire à faire passer un mois en trésorerie négative.

À chaque activité ses dépenses. Une agence digitale n’aura pas les mêmes charges d’une crèche par exemple.

Il convient également à chacun d’organiser ses dépenses selon ses préférences, avec des catégories adaptées à son activité.

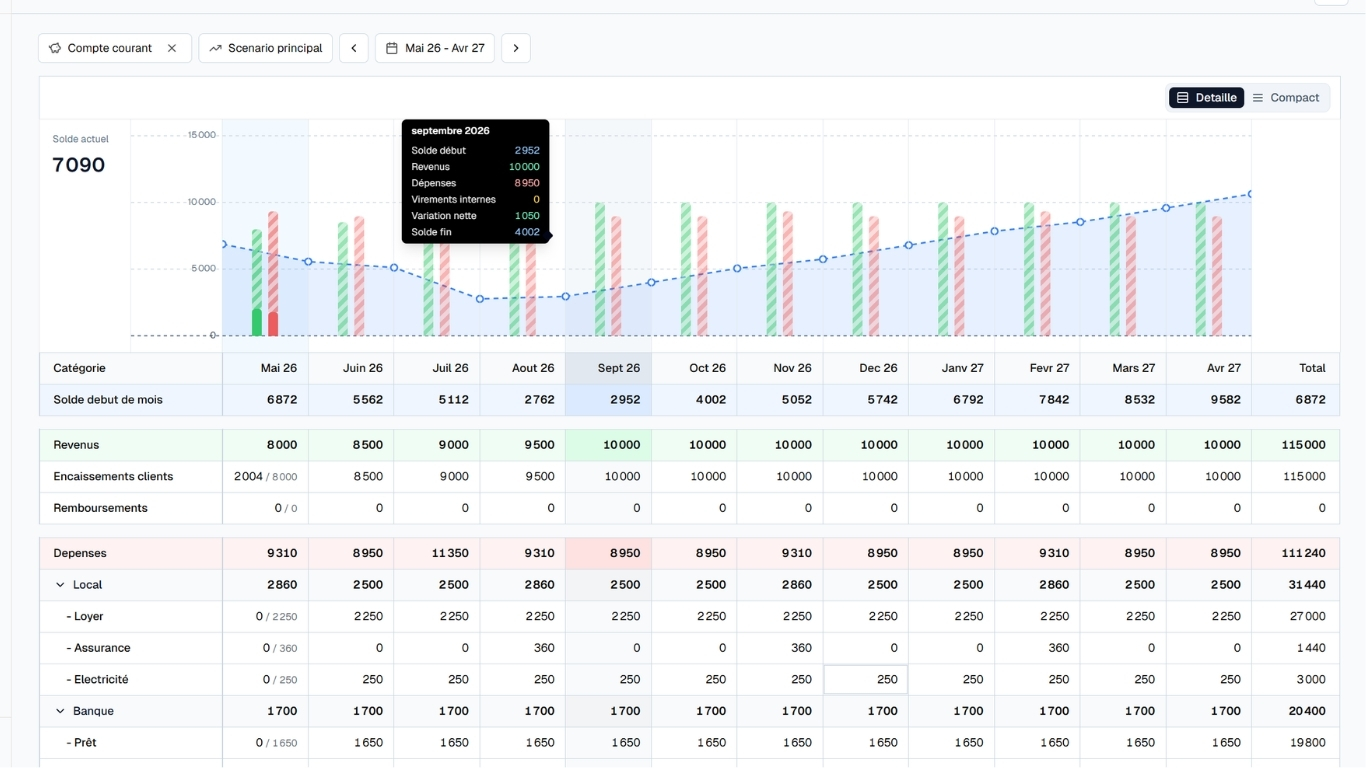

Calculer les indicateurs et soldes mensuel

Une fois les encaissements et décaissements placés dans le tableau, il faut calculer et noter pour chaque colonne / mois :

- le solde initial (simplement le solde final du mois précédent)

- le total des encaissements du mois

- le total des décaissements du mois

- la variation mensuelle (encaissements - décaissements du mois)

- le solde final (solde initial + variation mensuelle)

Ce qui compte le plus, c’est d’identifier le point le plus bas de trésorerie.

Par exemple, une entreprise peut finir l’année avec 15 000 € de trésorerie, mais descendre à -8 000 € au mois de mai. Dans ce cas, le problème doit être anticipé, même si la situation semble correcte en fin d’année.

Ajuster le projet si la trésorerie devient négative

Si le plan de trésorerie montre un solde négatif, il ne faut pas forcément abandonner le projet. Mais il faut ajuster le plan.

Plusieurs solutions peuvent être envisagées :

- augmenter l’apport personnel

- demander un prêt bancaire plus élevé

- négocier un découvert autorisé

- obtenir un différé de remboursement

- décaler certains investissements

- louer du matériel au lieu de l’acheter

- négocier les délais fournisseurs

- demander des acomptes clients

- renforcer les préventes

- réduire certaines charges fixes

- repousser un recrutement

- revoir le calendrier d’ouverture.

Le plan de trésorerie sert précisément à cela : détecter les tensions avant qu’elles ne deviennent un problème réel.

Exemple de plan de trésorerie pour une ouverture de salle de sport

Prenons l’exemple d’une salle de sport qui prépare son ouverture.

Le dirigeant construit son plan de trésorerie avec un mois avant ouverture, puis les premiers mois d’exploitation.

Hypothèses de départ

L’entreprise prévoit :

- un apport personnel de 20 000 €

- un prêt bancaire de 90 000 €

- des travaux

- l’achat de matériel

- un loyer mensuel

- des salaires

- des charges sociales

- du marketing

- des remboursements d’emprunt.

Tableau simplifié

| Catégorie | Avant ouverture | Mois 1 | Mois 2 | Mois 3 | Mois 4 |

|---|---|---|---|---|---|

| Solde initial | 0 € | 11 000 € | 3 000 € | 0 € | 1 500 € |

| Apport personnel | 20 000 € | 0 € | 0 € | 0 € | 0 € |

| Prêt bancaire | 90 000 € | 0 € | 0 € | 0 € | 0 € |

| Préventes / abonnements | 6 000 € | 12 000 € | 16 000 € | 20 000 € | 23 000 € |

| Total encaissements | 116 000 € | 12 000 € | 16 000 € | 20 000 € | 23 000 € |

| Travaux | 50 000 € | 0 € | 0 € | 0 € | 0 € |

| Matériel | 35 000 € | 0 € | 0 € | 0 € | 0 € |

| Dépôt de garantie | 9 000 € | 0 € | 0 € | 0 € | 0 € |

| Communication lancement | 5 000 € | 1 500 € | 1 500 € | 1 500 € | 1 500 € |

| Loyer | 3 000 € | 3 000 € | 3 000 € | 3 000 € | 3 000 € |

| Salaires | 0 € | 5 000 € | 5 000 € | 5 000 € | 5 000 € |

| Charges sociales | 0 € | 2 000 € | 2 000 € | 2 000 € | 2 000 € |

| Énergie / internet | 1 000 € | 1 500 € | 1 500 € | 1 500 € | 1 500 € |

| Logiciels | 500 € | 500 € | 500 € | 500 € | 500 € |

| Remboursement emprunt | 0 € | 1 500 € | 1 500 € | 1 500 € | 1 500 € |

| Autres dépenses | 1 500 € | 5 000 € | 5 000 € | 3 500 € | 3 000 € |

| Total décaissements | 105 000 € | 20 000 € | 19 000 € | 18 500 € | 18 000 € |

| Solde mensuel | 11 000 € | -8 000 € | -3 000 € | +1 500 € | +5 000 € |

| Solde final | 11 000 € | 3 000 € | 0 € | 1 500 € | 6 500 € |

Dans cet exemple, le projet ne passe jamais en trésorerie négative, mais le mois 2 termine à 0 €. C’est une zone de risque.

Le dirigeant devrait probablement prévoir une marge de sécurité supplémentaire, car le moindre retard d’encaissement ou la moindre dépense imprévue peut créer une tension.

Dans un business plan présenté à une banque, ce type de lecture est important. Il montre que le porteur de projet ne se contente pas d’un chiffre d’affaires optimiste. Il vérifie aussi la capacité de l’entreprise à payer ses charges dans le temps.

Erreurs fréquentes dans un plan de trésorerie de business plan

Un plan de trésorerie est utile seulement s’il est réaliste. Voici les erreurs les plus fréquentes.

Confondre facturation et encaissement

Une facture envoyée n’est pas un encaissement.

Si vous facturez un client en janvier avec un paiement à 30 jours, l’argent doit être placé en février dans le plan de trésorerie.

Cette erreur est particulièrement fréquente dans les activités de service, le BTP, les agences, les freelances et les entreprises B2B.

Oublier ou sous-estimer les charges salariales

Les coûts liés aux salariés ne se résument pas au virement du salaire net.

Il faut notamment penser à :

- URSSAF: charges salariales et patronales

- Mutuelle

- Prévoyance selon la convention collective

- Prévoyance retraite

- Congés payés: des éventuels frais de remplacements ont un coût.

- Tickets restaurant et autres avantages.

Ces lignes sont souvent oubliées dans les premiers business plans, alors qu’elles peuvent créer de gros écarts.

Sous-estimer le besoin de trésorerie au démarrage

Un projet peut sembler bien financé au départ, mais manquer de trésorerie après quelques mois.

Cela arrive souvent lorsque :

- le chiffre d’affaires démarre plus lentement que prévu

- les dépenses de lancement dépassent le budget

- les clients paient avec retard

- les charges fixes sont trop élevées

- le dirigeant n’a pas prévu de marge de sécurité.

Il est préférable de construire un scénario prudent plutôt qu’un scénario trop optimiste.

Ne pas prévoir de marge de sécurité

Un plan de trésorerie ne doit pas être calculé au centime près comme si tout allait se passer parfaitement.

Il faut prévoir une marge pour les imprévus.

Selon l’activité, cette marge peut prendre la forme :

- d’une ligne “imprévus”

- d’un apport plus important

- d’un découvert autorisé laissant la possibilité de passer sous le zéro sur un ou quelques mois.

- d’un différé de remboursement

- d’un financement complémentaire

- d’un scénario pessimiste.

La question n’est pas seulement : “Est-ce que le projet passe ?”

La vraie question est : “Est-ce que le projet passe même si les choses se passent un peu moins bien que prévu ?”

Ne pas suivre la TVA au réel

La TVA est l’un des points les plus délicats à intégrer dans un plan de trésorerie, surtout lors d’une création d’entreprise.

Au lancement, l’entreprise peut engager de grosses dépenses TTC : travaux, mobilier, matériel, aménagement, logiciels, stock initial, etc. Ces dépenses contiennent souvent de la TVA récupérable.

Par exemple, si vous payez 120 000 € TTC de dépenses soumises à 20 % de TVA, cela représente 20 000 € de TVA récupérable. Comme les apports personnels et les prêts bancaires ne génèrent pas de TVA collectée, l’entreprise peut se retrouver avec un crédit de TVA.

Ce crédit de TVA peut, selon les cas, être demandé en remboursement auprès de l’administration fiscale ou conservé pour être imputé sur la TVA à payer des prochains mois.

Dans la pratique, beaucoup d’entreprises choisissent de conserver ce crédit. Lorsque l’activité démarre et que l’entreprise commence à collecter de la TVA sur ses ventes, cette TVA due est progressivement déduite du crédit disponible.

L’erreur fréquente consiste à considérer que ce crédit de TVA revient immédiatement sur le compte bancaire. En réalité, un crédit de TVA n’est pas automatiquement encaissé le mois même. Il faut soit en demander le remboursement, soit le laisser en solde pour compenser les déclarations suivantes.

À l’inverse, lorsqu’une entreprise doit payer de la TVA, ce paiement n’intervient pas toujours le mois même où la TVA est générée. Il dépend du régime de TVA, de la périodicité des déclarations et des dates de paiement.

C’est pour cette raison que la TVA peut rapidement fausser un plan de trésorerie si elle est mal traitée. Elle doit être suivie séparément, avec une logique de solde : TVA collectée, TVA déductible, crédit de TVA éventuel, puis TVA réellement payée ou remboursée.

Notre modèle de plan de trésorerie intègre cette logique pour éviter de surestimer la trésorerie disponible ou d’oublier un futur paiement de TVA.

Plan de trésorerie initial et suivi de trésorerie : que faire après la création ?

Le plan de trésorerie du business plan est une projection. Il sert à préparer le lancement et à convaincre les partenaires financiers.

Mais une fois l’entreprise lancée, il faut passer du prévisionnel au suivi réel.

C’est là que beaucoup de dirigeants perdent le fil. Le tableau du business plan reste dans un dossier, alors que la réalité évolue : nouveaux clients, dépenses imprévues, retards de paiement, charges plus élevées que prévu, saisonnalité, investissements, recrutements.

Le bon réflexe consiste à transformer le plan de trésorerie initial en outil de pilotage.

Chaque mois, il faut comparer ce qui était prévu et ce qui s’est réellement passé pour mettre à jour en temps réel.

Si les entrées ne sont pas aussi importantes que prévu ou qu’une facture n’a pas été payée le mois prévu, il faut vite ajuster ou décaler les projections sur les mois suivants !

C’est cette mise à jour qui rend le plan utile.

Quand passer du modèle Excel à un logiciel comme Cadrio ?

Un modèle Excel ou Google Sheets suffit souvent pour construire un premier plan de trésorerie de business plan.

C’est pratique pour poser les hypothèses, lister les encaissements et les dépenses prévues ou présenter le projet à une banque.

Mais après la création, le suivi devient plus complexe car on passe de la théorie à la pratique.

Sans rapprochement entre les transactions et les budgets, il est difficile de savoir si les prévisions sont bien tenues ou s’il faut les ajuster.

Un logiciel de gestion de trésorerie devient utile lorsque :

- vous avez plusieurs comptes bancaires ;

- vous voulez suivre les transactions réelles ;

- vous avez beaucoup de dépenses à catégoriser ;

- vous devez comparer prévu et réalisé ;

- vous voulez créer plusieurs scénarios ;

- vous avez des salariés ;

- vous suivez des échéances clients ou fournisseurs ;

- votre trésorerie est tendue ;

- vous voulez éviter les erreurs de formule ou d’import.

Cadrio est un logiciel de gestion de trésorerie qui permet de passer d’un plan théorique à un pilotage plus concret de la trésorerie.

L’objectif n’est pas de complexifier la gestion. Au contraire : Cadrio a été pensé pour les petites entreprises qui veulent une vision simple, lisible et actualisée de leur trésorerie.

Après le business plan, le vrai enjeu est de suivre ce qui se passe réellement sur les comptes, de catégoriser les transactions, d’ajuster les prévisions et d’anticiper les prochains mois.

Excel aide à démarrer. Cadrio aide à piloter au quotidien.

Modèle de plan de trésorerie à télécharger

Modèle Excel gratuit

Télécharge le modèle avec une feuille vierge et un exemple concret pour construire ton plan de trésorerie de business plan.

Télécharger le modèle ExcelPour créer votre business plan, nous avons préparé un plan de trésorerie simple sur 36 mois +

- les mois en colonnes

- les encaissements en haut

- les décaissements en dessous

- TVA (calculée automatiquement)

- solde de début de mois

- le total des entrées

- le total des sorties

- le solde mensuel

- le solde final.

- Un peu plus bas, les apports et dépenses initiales, pour plus de clarté sur les 36 mois.

Ce modèle peut être adapté à votre activité : commerce, restaurant, salle de sport, artisan, agence, consultant, entreprise du BTP ou service B2B.

Que comprend le modèle ?

Le modèle de plan de trésorerie comprend deux feuilles:

- Un modèle vierge, qui permet de commencer de zéro. Sur ce modèle, tous les calculs sont déjà faits et il suffit de remplir les montants.

- Un exemple concret, qui permet de visualiser à quoi ressemble le tableau final.

Comment remplir le tableau ?

Remplir ce tableau est très simple:

- Lister les encaissements et les dépenses prévues

- Noter leur montant, en prenant bien en compte les franchises / délais / différés de paiements ou d’encaissements.

- Vérifier que tout est bon niveau TVA

- Ajouter les financements et investissements initiaux

- Observer les indicateurs clés et soldes de trésorerie mois par mois, et ajuster tout au long de l’élaboration du projet d’entreprise.

- Admirer son plan de trésorerie fini et prêt pour la banque !

FAQ sur le plan de trésorerie

Qu’est-ce qu’un plan de trésorerie dans un business plan ?

Un plan de trésorerie est un tableau financier qui prévoit les entrées et sorties d’argent mois par mois. Dans un business plan, il sert à vérifier que l’entreprise aura assez de trésorerie pour financer son lancement et ses premiers mois d’activité.

Quelle est la différence entre plan de trésorerie et plan de financement ?

Le plan de financement compare les besoins de départ et les ressources disponibles. Le plan de trésorerie montre quand l’argent entre et sort réellement du compte bancaire, mois par mois.

Quelle est la différence entre plan de trésorerie et compte de résultat ?

Le compte de résultat mesure la rentabilité de l’entreprise. Le plan de trésorerie mesure l’argent disponible. Une entreprise peut être rentable mais manquer de trésorerie si ses clients paient trop tard ou si ses dépenses arrivent avant ses encaissements.

Sur combien de mois faire un plan de trésorerie ?

Pour un business plan, il faut prévoir au minimum 12 mois. Une projection sur 24 mois est souvent préférable pour une création d’entreprise avec investissements, saisonnalité ou montée en puissance progressive.

Faut-il faire le plan de trésorerie en HT ou en TTC ?

Le plan de trésorerie doit être construit en TTC, car il suit les mouvements réels du compte bancaire. Les encaissements et décaissements se font en TTC.

Peut-on faire un plan de trésorerie sur Excel ?

Oui. Excel ou Google Sheets sont adaptés pour construire un premier plan de trésorerie de business plan. En revanche, après le lancement, un logiciel dédié peut être plus fiable pour suivre les transactions réelles, les catégories, les scénarios et les écarts entre prévu et réalisé.

Que faire si le plan de trésorerie devient négatif ?

Si le plan de trésorerie devient négatif, il faut ajuster le projet : augmenter le financement, décaler certaines dépenses, demander des acomptes, négocier les délais fournisseurs, revoir le lancement ou prévoir une solution bancaire court terme.

Conclusion

Le plan de trésorerie est un document central du business plan. Il permet de passer d’une idée d’entreprise à une vision financière concrète.

Il ne répond pas seulement à la question : “Est-ce que mon projet peut être rentable ?”

Il répond surtout à une question plus immédiate : “Est-ce que mon entreprise aura assez d’argent disponible pour payer ses dépenses au bon moment ?”

Pour une création d’entreprise, il faut donc intégrer les ressources de départ, les dépenses avant ouverture, les encaissements prévus, les charges récurrentes, les délais de paiement et les imprévus.

Un modèle Excel peut suffire pour construire le plan initial. Mais une fois l’entreprise lancée, il devient important de suivre la trésorerie réelle, de mettre à jour les prévisions et de comparer les scénarios.

C’est là qu’un logiciel comme Cadrio prend le relais : pour transformer le plan de trésorerie du business plan en véritable outil de pilotage au quotidien.